BlackRock’tan “finansal sistemde çatlaklar” uyarısı

Investing.com – “Geçen hafta Atlantik’in her iki yakasında piyasaları sarsan bankacılık problemleri, 1980’lerin başından bu yana en süratli faiz artışlarının son serpintisidir.” BlackRock (NYSE:BLK) son haftalık piyasa raporunda bu kadar açık sözlüydü.

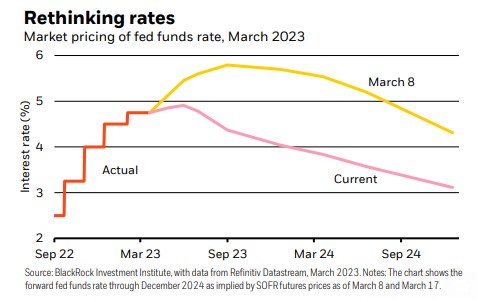

“Finansal çatlaklar” ortaya çıktığında, grafikteki pembe çizginin de gösterdiği üzere, piyasanın en son faiz oranlarına dair beklentileri düştü.

“Bunun nedeni, merkez bankalarının geçmişte olduğu üzere imdada yetişip faiz oranlarını düşüreceği beklentisi. Bu eski bir taktik ve artık işe yaramıyor. Merkez bankaları inatla yüksek seyreden enflasyonla gayret etmeye devam etmeli ve finansal istikrarı korumak için diğer araçlar kullanmalıdır.”

“Örnek: Avrupa Merkez Bankası geçen hafta faiz oranlarını %0,5 oranında artırdı. Fed’in de bu hafta faiz artırımı yapmasını bekliyoruz. Sonuç: Yatırımcıların yeni bir yatırım stratejisine ve bu yeni piyasa rejiminde çevik kalmaya muhtaçlıkları var” diyor BlackRock.

“Piyasaları sarsan bankacılık gerilimleri çok farklı, fakat ortak noktaları, piyasaların artık banka kırılganlıklarına yüksek faiz oranları merceğinden bakıyor olması.” Bununla birlikte, 2008 global mali krizinin bir tekrarını beklemiyoruz.”

Analistlere nazaran, son vakitlerde ortaya çıkan kimi meseleler bir müddettir biliniyordu ve bankacılık düzenlemeleri artık çok daha sıkı. Bunun yerine, bu evvelce haber verilmiş bir resesyondur. “Neden? Merkez bankalarının enflasyonu düşürebilmelerinin tek yolu faiz oranlarını iktisada ziyan verecek kadar yükseltmekti. Son finansal çatlaklar muhtemelen kredileri kısıtlayacak, inancı zedeleyecek ve nihayetinde büyümeye ziyan verecektir.” diyor BlackRock.

Bu durum yatırım için ne manaya geliyor?

BlackRock üç faktörün altını çiziyor:

- “İlk olarak, pay senetlerinde düşük tartıda kalmaya devam ediyoruz ve kredi notumuzu nötre düşürüyoruz. Risk varlıklarının resesyonda olmadığına inanıyoruz. Bu nedenle, altı ila 12 aylık taktiksel bir ufukta gelişmekte olan piyasa pay senetlerinde düşük tartıda kalmaya devam ediyoruz. Bölümdeki meselelerin bir sonucu olarak banka kredilerinde azalma bekliyoruz. Resesyonun artık daha fazla kredi sıkılaşmasına dönüşmesi olasıdır. Buna bağlı olarak, genel kredi görüşümüzü nötr düzeye indiriyor, yatırım yapılabilir seviyeyi (IG) nötr düzeye ve yüksek getiriyi düşük tartıya düşürüyoruz.

- “İkinci olarak, kısa vadeli devlet tahvillerinde yük artırıyoruz. Bu resesyonun farklı olacağını düşünüyoruz. Merkez bankaları faizleri düşürerek büyümeyi canlandırmaya çalışmayacak. Bunun nedeni kalıcı enflasyondur. Esas merkez bankalarının enflasyonla gayretlerini bankacılık sistemini desteklemek için alınan tedbirlerden ayıracaklarına inanıyoruz. ECB geçtiğimiz hafta, piyasalar kararlılığından kuşku duymaya başlasa da, faiz oranlarını birinci açıkladığı üzere artırarak bunu yaptı. Fed’in de bu hafta faizleri artırırken emsal bir yaklaşım sergilemesini bekliyoruz. Geçen hafta açıklanan ABD TÜFE verisi, çekirdek enflasyonun Fed’in hedeflediği düzeye düşme yolunda olmadığını teyit etti. Münasebetiyle, iki yıllık ve başka kısa vadeli faiz oranlarında son periyotta yaşanan keskin düşüşün bilakis döndüğünü görebiliriz.”

- “Üçüncü olarak, gelişmekte olan piyasa varlıklarını tercih ediyoruz. Piyasalar gelişmiş ülkelerdeki çalkantılara odaklanmış durumda. Radarın altında, Covid kısıtlamalarının akabinde Asya’daki ekonomik canlanmanın güçlü olduğu doğrulandı. Buna ek olarak, Çin’in para siyaseti, ülkenin gelişmiş ekonomilere kıyasla düşük enflasyona sahip olması nedeniyle destekleyici. Bizim görüşümüze nazaran, bu durum gelişmekte olan piyasa varlıklarına yarar sağlayacaktır. Bu doğrultuda, GOÜ pay senetlerine yönelik göreli tercihimizi sürdürüyoruz. Ayrıyeten, gelişmekte olan ülke merkez bankalarının faiz artırım döngüsünün sonuna yaklaşması ve faiz indirimine gitme mümkünlüğü nedeniyle, gelişmekte olan ülke mahallî para cinsinden borçlarına tartı veriyoruz.

Haber: Laura Sánchez